上市白酒企业今年上半年最差成绩单出现了

来源:百酒研究局 发布时间:2024-08-28 08:52:51

分享:

8月21日,舍得酒业发布2024年半年报告,营收和归母净利润均呈现负增长。其中第二季度的净利更是骤降88%。

近5年来,舍得酒业上半年业绩首次出现负增长。而且在目前已披露2024年半年报告的上市白酒企业中,舍得酒业是业绩下降的首家。

半年报显示,舍得酒业今年上半年实现营业收入32.71亿元,同比下降7.28%,归母净利润为5.91亿元,跌幅达到了35.73%。

这是舍得酒业在营收连续三年增长后首次出现下滑态势,而归母净利润的水平,远低于2023年上半年的9.19亿元,甚至不及2021年上半年的7.35亿元。

目前舍得酒业核心品牌为“舍得”和“沱牌”,主要产品有超高端产品天子呼、舍不得、吞之乎等;高端产品藏品舍得10年、智慧舍得、品味舍得等;中端产品舍之道、沱牌曲酒、沱牌特曲、沱牌优曲、陶醉;大众光瓶酒沱牌特级T68、沱牌六粮等。

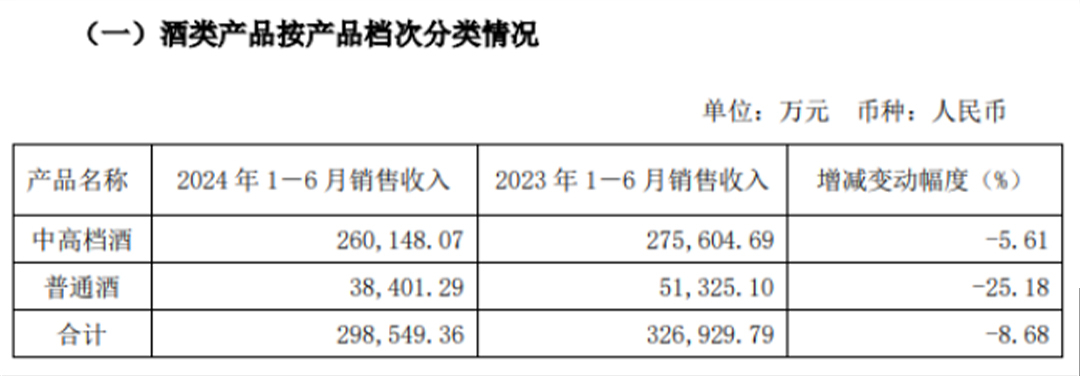

今年上半年,舍得酒业的酒类产品营收为29.85亿元,同比下降8.68%。从具体的产品来看,中高档酒和普通酒的营收都出现了不同程度的下降。其中,上半年中高档酒销售收入26.01亿元,同比下滑5.61%;普通酒营收3.84亿元,同比下滑25.18%。

2024年第一季度,舍得酒业的业绩增长失速就已有迹象。当期,舍得酒业实现营收同比增长4.13%至21.05亿元,但是净利润同比下滑3.35%至5.50亿元。

2024年第二季度,舍得酒业的业绩可谓“惨不忍睹”——营收同比下滑22.73%至11.65亿元,净利润同比下滑88.41%至0.41亿元。以此计算,第二季度净利润环比减少5.09亿元,同比减少3.09亿元。

分产品看,二季度舍得酒业的中高档、普通酒收入分别8.8、1.5亿元,同比分别下降19.4%、47.3%。分区域看,二季度省、省外、电商分别实现营收3.7、6.5、1.1亿元,同比下降18.2%、28.5%、3.0%。

对于这一业绩表现,舍得酒业表示,上半年白酒行业整体仍处于调整期,受经济环境的影响,次高端白酒商务需求不及预期,宴席持续增长但体量尚小,公司传统优势产品品味舍得处于阶段性去库存阶段,公司坚持长期主义,积极协助经销商全力提升动销,通过主动“控量稳价”策略,希望以阶段性调整获得更加健康、长远的发展。

但在同样的大环境下,目前已经披露半年报的上市白酒企业们的成绩却都还不错。贵州茅台、今世缘、迎驾贡酒、金徽酒、水井坊、天佑德酒等,均录得营收、净利齐齐上涨的成绩。其中贵州茅台营收、净利分别增长17.56%、15.88%,而与舍得酒业经营规模相近的迎驾贡酒营收、净利分别增长20.44%、29.59%。

中国酒业协会理事长披露的数据也显示,上半年白酒销售、利润分别同比增长11%、15%,形成价、利齐升的局面。

作为目前披露半年报的白酒企业中唯一营收、净利双降的企业,舍得酒业的业绩下滑可能还不能完全归咎于大环境。

舍得酒业的业绩下滑,不仅仅体现在营收和利润的双下滑上,还体现在毛利率、净利率、净资产收益率、现金流、合同负债等诸多核心指标上。

2023年上半年,公司毛利率还维持在75.60%的较高水平,而到了今年同期,这一指标已降至69.44%。同时,净利润率也由上一年的26.10%下降至当前的18.09%,这充分说明了公司盈利能力的下滑,或许与酒品价格的下降以及公司采取的以价换量策略有关。

半年报中,公司称在报告期内坚持“稳价格、控库存、强动销”核心原则,聚焦价格管理,强化市场基础动作,推动社会库存动销持续向好,但事实是舍得酒业的存货也在增加。上半年,舍得酒业存货高达48.58亿元,同比增长18%,占流动资产比例达到61.41%,而在2019年,公司存货为24.18亿元,不及中报的二分之一。舍得或许需要探索更多去库存的方式。

再从合同负债的角度来看,2020年舍得酒业的合同负债为3.681亿元;2021年,该数据飙升至6.582亿元;随后,舍得酒业的合同负债开始连续下滑,2022年、2023年的合同负债降至2.975亿元、2.765亿元。今年上半年,舍得酒业的合同负债只有1.62亿元。舍得酒业表示,主要是上年预收货款本期发货开票结算所致。但一定程度上,也体现了经销商的拿货积极性的下降和对下半年经营状况的谨慎甚至悲观态度。

舍得的经营活动产生的现金流量同比由盈转亏,为-2.05亿元,比上年同期减少103.21%,净资产收益率也减少了5.07个百分点。

与业绩负增长形成鲜明反差的,是舍得酒业在2024年的营业成本却不降反增:营业成本9.99亿元,同比增长16.70%。财务费用同比上涨56.22%,销售费用同比增长6.46%。

整体来看,舍得酒业正在面临一场全面衰退。

舍得酒业也曾经风光过。

舍得酒业的前身沱牌酒,曾经也比肩过茅台和五粮液。由于错失高端市场,沱牌酒虽然后来推出了高端酒舍得,但已错失良机。

2015年,天洋控股接手沱牌舍得后,舍得摘掉了“最不赚钱白酒股”的帽子。但它的高光时刻还是复星系接手之后才终于来到。

2020年末,郭广昌控制的“复星系”成员豫园股份以45.3亿元的价格,拍下了天洋控股持有的沱牌舍得集团70%的股权。复星重启舍得酒业旗下的沱牌品牌,以沱牌系列深入覆盖中低端酒品;其次,复星开始大力推广老酒战略,打造舍得酒业的差异化竞争;再次,复星还通过“3+6+4”、厂商“1+1”等战略重塑酒厂与经销商的关系,使得舍得省内外渠道迅速扩张;最后,复星入驻后开始加大营销投入,扩大舍得产品的知名度,重构了舍得的品牌价值。

2020年至2023年,舍得酒业的营业收入分别为27.04亿元、49.69亿元、60.56亿元、70.81亿元,累计增幅162%;归母净利润分别为5.81亿元、12.46亿元、16.85亿元、17.71亿元,累计增幅205%。舍得酒业股价也一路狂飙,最高曾经达到过261.31元/股,成为当年的妖股之一。

但最近三年,舍得酒业的业绩增速呈现逐年放缓态势,营收增速分别为83.80%、21.86%、16.93%,归母净利润增速分别为114.35%、35.31%、5.09%,而今年上半年则是营收、净利双降的成绩。

业绩增速放缓的舍得酒业,遭到了投资者用脚投票,股价从2023年2月的211.45元/股高点,一路下滑到8月27日的43.52元。市值也跌去了八成,仅有145亿。“还不如老白干市值高了”,有投资者如此抱怨,“这样下去看来真要‘舍得’了”。

(文章来源网络,如有侵权请联系删除)